相互保、京东互保真的“物美价廉”?

互助保险国内试水惠宜程度、核保难度仍待时间检验

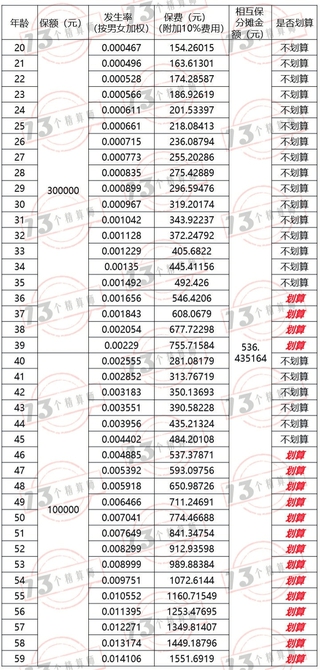

相互保分摊金与传统保费对照表来自公众号:十三个精算师

京东互保不同年龄年保费分摊上限来源:京东金融

IT时报见习记者刘慧莹

“加入互助保险了吗?”成为近来熟人碰面互相问候的新热点。不到一个月的时间,支付宝推出的相互保用户数量突破1800万。11月13日,“京东互保”低调内测,由京东和众惠财产相互保险社联合推出。相互保险的赛道上又添一员。

大仲马小说《三个火枪手》中的一句经典台词:“人人为我,我为人人”意外概括出现代保险的实质。从海外舶来品演变至今,相互保险提出了一种价格优惠、没有中间商赚差价、关键时刻及时提供充足保障的理想保险形态。但剑有两刃,红极一时的相互保险尽管展示出诸多优势,但投保人能否持久享有实惠的价格、保金能否被刚性兑付、发生核保争议问题如何解决,还将不断被平台探索和完善。

比传统保险更划算?精算师:未必

“0元加入,后期均摊”的宣传语,让一批具有保障需求、但被商业保险高额保金挡在门外的人红了眼圈,不到一个月的时间,相互保用户数量一跃突破1800万。

面对看似合算的相互保险模式,网上流传这样一个段子:“先上车后买票,期望、损失有多高,一年以后才知道。”在第一笔赔付产生前,业界对相互保险是否比传统商业保险更划算众说纷纭。

相互保由信美人寿相互保险社与支付宝联手推出,信美相互精算负责人表示,信美相互在脱敏的情况下,对支付宝群体的结构已经有大致了解,这也是其预计成员分摊费用的重要依据。在预期前提下,第一年参与的成员每人需分摊的实际金额大致为100200元。

但在实际参保人群中,年纪轻、患病风险低的人与年纪大风险高的人存在很大获保差距,年纪轻者理论上将不断补贴年纪大的人,也正因此,相互保“逆选择”的风险要远远大于传统的重疾险——风险低的人不参与,风险高的人留下来,留下来的人将均摊高风险人群的风险,导致整体均摊额度增加,支付成本逐渐趋近于传统商业重疾险。

公众号“十三个精算师”在相互保上线之初为公众算过一笔账,从精算师的角度基于“中国人身保险业重大疾病经验发生率表(2006-2010)”为用户分析相互保与纯商业保费之间的价格差。精算师通过将大病发生率按男女进行加权,再乘以最高30万的保额得到不同年龄段的保费。通过保费与相互分摊金额进行比较,精算师发现在40岁以下年龄层中,36-40周岁的参保人购买相互保更划算,而在40-59周岁年龄层中,46-59周岁的参保人都很划算(参见表1)。

基于精算,与仅将用户以40周岁为界限进行分层的相互保相比,对参保人群进行更细致划分的京东互保,在逆选择的风险规避上或许更加稳健。此外,京东互保将加入用户的年龄上限提升为70周岁,对51-70周岁的用户收取90元(近期)的加入费用,并对不同年龄层的参保人设有分摊保险金额的上限:16-25周岁的年保费分摊上限为182元,而46-50周岁的上限则为1300元。(参见表2)

对互助过程中“逆选择”可能致使的分摊额增加隐患,几年前红极一时的互联网互助平台已经有前车之鉴。

国内第一家互联网互助平台康爱公社在创建之初,赔付上限最初定在30万,观察期半年。事实上,半年的观察期冲淡了患病比率,当大部分用户度过观察期,需要赔付的人数在总参与人数占比逐渐增加,用户感觉自己每月分摊的金额也逐渐增多。在康爱公社创始人张马丁眼中,多年的互助平台创业对自己可谓一场人性的教育,他直言:“当分摊少的时候,很多人会以公益的目的来做这件事。但是当分摊金额上升后,利益就会成为主要考虑。”

在百度贴吧里类似“康爱公社为什么现在的分摊增多了?”的问题不胜枚举。很多人参与越久,反而越有种受骗的感觉。为了降低赔付,康爱公社曾一度增加入会门槛,观察期越来越长,获取赔付的流程也趋于严格。“我很后悔最初将赔付金定在30万元,这就导致大多数人都是以咒骂结束他的互助旅程。”张马丁感叹。

核保难度大

在对相互保险的讨论中,一个重要的问题集中在用户加入互助平台时究竟是否符合《互助公约》要求,而同样的问题之前就曾高频出现在康爱公社、量子公社、水滴互助等互助平台。

记者通过亲身加入相互保,发现在加入过程中,不仅需要同平台签订《相互保规则》《参保须知及授权》《保险条款》等六项总计数万字的条款,还需要对条款内容逐一进行核对。而面对条款中特定的专业描述,参保人也会对指代名词缺乏判断力。

例如《相互保团体重症疾病保险条款》中,一条规定指出,用户在患有先天性畸形、变形或者染色体异常时,平台不承担保险责任。但若用户在加入时无法判断自身是否符合该项情况,直接勾选满足加入条件,一旦遇到需要赔付的时候,是否会因此被拒呢?一位网友的评论很能代表人们的担忧,“保险公司有社会责任但盈利也是主要目标之一,比如它会严格把控赔付案,会花重大资源去和骗赔付的做斗争,相互保机制下保险公司会怎么选择?除非由第三方来判定赔付以保证公平,但那样管理费会提高。”

这并非杞人忧天,此前《IT时报》记者也曾报道,在类似模式的互联网互助平台双方中,的确有参与互助者在实际需要赔付时,因对参保条件理解不同而产生纠纷。

相比之下,传统商业保险有多年的经验积淀,事先核保的体系发展较为完善。梧桐树保险规划师牛俊林告诉《IT时报》记者,传统商业保险公司会与国内医院的医疗系统联网,在参保人提交保单的15天内对参保人的健康状况进行回访,对联网医院存储的该患者相关记录进行逐一查询,一旦发现有既往的不良健康记录,保险公司会第一时间劝参保人退保或修改保障内容,以免对参保人造成不必要的损失。

信美相互工作人员告诉记者,相互保用户在加入时需仔细阅读健康告知,有疑问的可以申请人工核保,但平台目前暂未接入全国医疗系统端口。

在机制保障上,相互保宣称会引入区块链技术,对所有赔案相关证据、资金使用流向通过区块链上的公证处、司法鉴定中心、电子证书中心、法院等全节点进行见证,不可篡改且具有法律效力。

通过区块链解决核保等信用问题?这或许在当前还是个伪命题。早期致力于将区块链引入互助平台的量子公社创始人许剑锋告诉记者,当前基于比特币、以太坊等工具的记账行为效率低成本高,每记录一笔成本要0.7元左右,技术上尚且存在很多问题。而以联盟链的方式运行互助平台,需要结合医院、银行等所有相关机构共同参与。这些技术尚且处于早期阶段,区块链技术还远未能主导产业生态,当前只能作为一种辅助的信用评估体系。许剑锋认为,当前业内更多只是将区块链作为吸引用户的噱头,但相互保险的业务形态非常适用于区块链,二者在未来存在深度结合的更多可能。

先行的“康爱公社”模式

事实上,0元参与互助,遇病众人均摊,每月两次扣款……相互保险的宣传用语在一批早期接触过互联网互助平台的人看来,总有似曾相识之感——这是2018年1月1日康爱公社最新条款中的部分内容。

相互保险一时风光无两,但互联网互助平台的日子却江河日下。时隔七年,张马丁回首最初成立康爱公社时的愿景——为没有实力购买商业保险的人提供健康保障,更多感觉到的是凄凉。“我去百度搜索康爱公社,发现其中’康爱公社是不是骗子’占到大半篇幅,中国人从观念里不接受在慈善领域赚钱。”张马丁告诉记者,如果可以重新选择,自己一定不会选择互助平台作为创业项目。

作为国内首家互联网互助平台,康爱公社从2011年发展至今,积累了179.7万用户,相比其他头部互助平台,这个数字并不理想。轻松筹旗下轻松互助会员数已突破5000万(据中国财经时报网报道);水滴互助会员数也已超4000万;相互保则在一个月内会员数超过1800万。

下转第5版