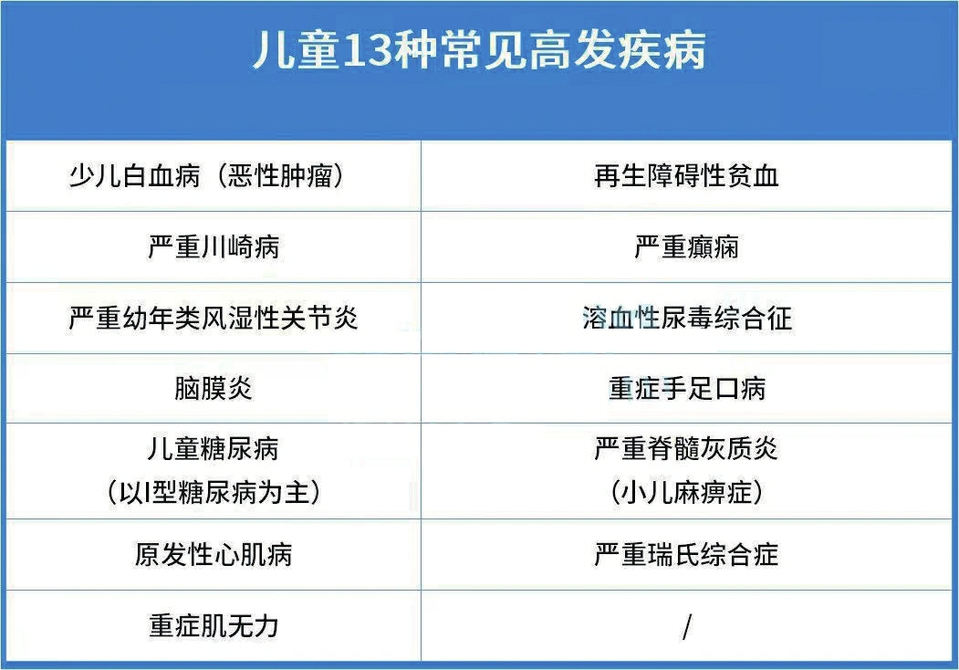

互联网医疗险那么火

来源:慧择保险网

来源:慧择保险网

如何“不踩坑”

四问:

自动续保是否等于终身续保?

此前,市场上不少医疗险产品都提供自动续保功能,常见的宣传语是“可以一直保到80岁、100岁……”但在《关于规范短期健康保险业务有关问题的通知》(简称《通知》)中,却明确提到,保险公司不得在短期健康保险产品条款、宣传材料中使用“自动续保”“承诺续保”“终身限额”等易与长期健康保险混淆的词句。

严格意义上,目前市面上大部分医疗险都是1年的短期健康险。也就是说,这份合同的有效期只有1年。尽管很多产品都宣称自己虽然不能“保证续保”,但续保之后,可以不用再有等待期,也不会因为历史理赔而拒绝续保,可很少有人会注意到,产品下面有一小行字:“若产品停售,将不再接受续保”。

停售这意味着什么?购买此产品,只能保障1年的风险,如果交了几年保费之后,保险公司下架了这个产品,投保人则需要重新购买其他保险产品。问题是,如果此时你年岁已大,或者有了一些病症,便可能很难再买到合适的保险产品。

这也是为什么《通知》中,监管部门建议消费者合理购买健康保险产品。购买健康保险的目的是年轻时为老年做准备、现在为将来做准备。如果消费者因健康状况变化导致医疗费用风险增加,消费者再次购买产品的价格会升高,同时也会面临产品停售,无法再次购买的情况。

因此,消费者在选择健康保险产品时,不仅要关注产品的价格,还要关注产品的长期保障功能和保障水平。

目前,市面上只有人保、平安等老牌保险公司有几款保证续保6年、20年或者终身的医疗健康险在售,但每年的费率是有可能浮动的,规定上限是每次不超过30%,但15年后每年交多少,并没有准确测算结果。时报建议:

虽然1年期的医疗险存在一些不确定因素,但并不是说,1年期医疗险不能买。重要的是,要根据自己实际情况购买。由于长期医疗险上市时间并不长,市面上产品不多,因此可比性和性价比都未必最合适,年轻人可以先将1年期买起来,然后等长期险多了,详细比较后再选择。

年龄较大的投保人则建议现在投20年长期险,可以关注人保的好医保和平安的e生保,或者支付宝里销售的好医保终身防癌医疗险也可以比较一下。

五问:

生病就一定敢用好药吗?

“生病敢用好药”“治疗无经济负担”等也经常出现在保险公司的宣传语中,但如果将此理解为,什么药都可以用、哪里治疗水平高就能去哪里,就一定要“踩坑”了。

事实上,尽管医疗险是报销型保险产品,但并不是所有费用都能报。首先,很多医疗险是有免赔门槛的,基本是10000元。意思是说,你可以报销的金额是社保支付后,自负金额超过10000元,多出的金额才可报销。所以一般小病症,即便理赔,也不会有太多赔付。

其次,看保险条款时一定要注意,是不是只能报销公立医院普通部产生的费用,如果你看病时选择了特需门诊和特需病房,那就不属于报销范畴。有的产品,如好医保终身防癌险指定治疗医院,如果不属于约定医院,只能按照90%赔付。

有些特殊病症之所以花费大,是因为需要到国外进行治疗,但绝大部分医疗险基本不包括国际医疗的费用。有个别保险可以搭配指定国家的医疗,比如好医保长期险(20年)可以搭配“恶性肿瘤赴日医疗金”,但只能报销70%,且每年保费也要多出50%左右。时报建议:

医疗险设置这些门槛,其实很容易理解,这么高的杠杆,如果随意报销,保险公司肯定亏大了。

因此,选择的时候,第一需考虑免赔额,现在有些产品推出全家共享免赔额,或者6年共享免赔额等服务,也就是1万元的免赔门槛变相降低了;第二,万一出险,可别随意使用医疗资源,一定要看好原先条款里的要求,尽量在规定范围内治疗。

六问:

随便哪个保险公司都能买吗?

不敢在网上买保险的人,通常有两个顾虑:看不懂健康须知和担心被拒赔。

和以人为主要销售渠道的传统保险不同,互联网保险主要靠的是流量,并通过科技智能核保降低人工成本,因此,大家总觉得网上卖的保险便宜。

但规模化的同时,相当于让每个购买者承担了部分自我核保的功能。阅读“健康须知”是医疗险投保时最关键的一环,但有几个人能对自己的身体真正了解?有几个人又能看懂那些复杂的医学名词?

互联网平台和互联网保险公司目前采用智能核保,会在健康须知之后,针对投保人勾选的一些病症进行更加详细的二次问询,但从记者的实际体验来看,这些问题中依然有很多细节让人摸不着头脑。

此前,《IT时报》曾接到过一些消费者投诉,在互联网平台上购买了保险,但理赔时却遭到拒绝的案例,双方聚焦的问题,往往就是投保人是否做到了准确的健康告知。

因此,《通知》严禁保险公司核保“空心化”、理赔“核保化”,侵害保险消费者利益,要求保险公司规范设定健康告知信息,健康告知信息的设定不得出现有违一般医学常识等情形。

但对于消费者来说,如何判断保险公司是否为了提升销售额,“宽进严出”呢?时报建议:

有个数据可以参考,一是整体综合赔付率,计算公式为(再保后赔款支出+再保后未决赔款准备金提转差)÷再保后已赚保费,大体上可以认为是已发生赔款支出与已赚保费的比率。

从已公布的2020年各家保险公司短期健康险比率来看,最高的超过了100%,如国华人寿达173.87%、上海人寿154.57%,也就是说,卖亏了。支付宝上爆款产品好医保母公司中国人寿公布的数字是31.25%,第一家互联网保险公司众安是36.3%,另外几家大家熟知的公司,如平安健康险是28.4%、太平洋人寿是31.9%、新华人寿是38.3%。

这个数字并非越高越好,前文说了,健康险是1年险,保险公司完全可以通过停售来停止续保,整体综合赔付率高的公司很可能因为入不敷出而停止销售产品。从样本上看,几家比较大的公司该比率大多在30%-40%之间,这应该是个相对健康的领域。

因此,购买某些产品前,可以先去看看它的整体综合赔付率,如果上一年度比较高,那要谨慎入手;但如果综合赔付率过低,意味着大部分保费流向了销售环节,而非消费者,也并不是个好产品。

另外,还可以看看保险公司上年度的获赔率,分子是真正获赔的案例,分母是提出理赔的用户。从2020年的数据综合来看,业内获赔率最低数据为96.61%,多数机构获赔率达到99%以上,平均获赔率98.75%,比如泰康养老、农银、天安人寿都超过了99%。

这些数据在保险公司的官网上投资者关系、公开信息披露中都可以找到,或者关注其公众号,有些年度报告也会在公号上发布。当然,最好的方式还是在年轻身体状况好时入手保险,避免年长后投保风险增加。