和车一个“大脑”,比车更便宜!

押注人形机器人,特斯拉要再造“特斯拉”

低至2万美元低价撬开市场是个梦?

IT时报记者孙妍图东方IC

3至5年后,数百万台人形机器人从特斯拉工厂下线,以低至2万美元的价格运往千家万户……

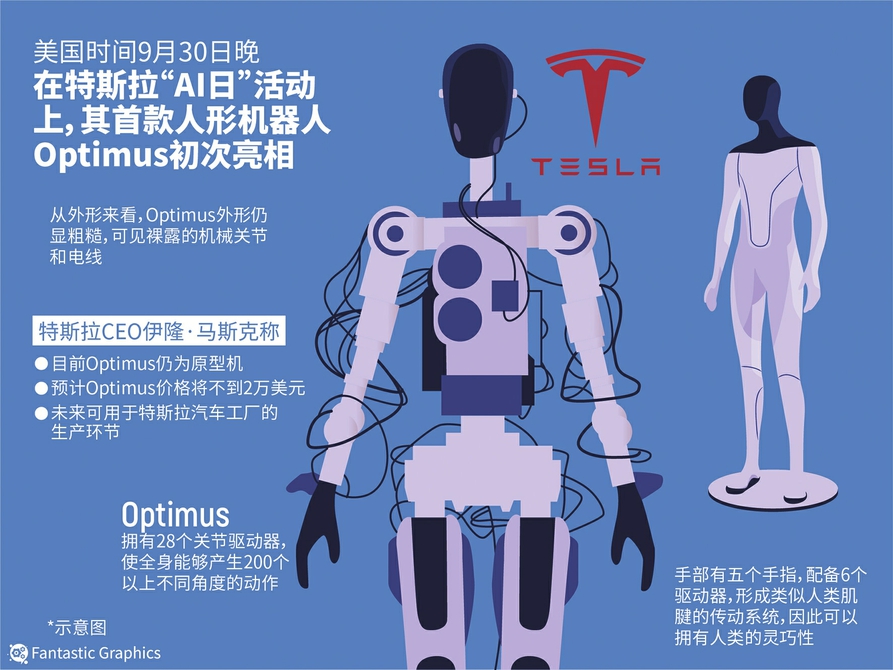

“比汽车更便宜!”这是特斯拉公司首席执行官埃隆·马斯克为其人形机器人Optimus(擎天柱)画下的蓝图,震动了全球机器人产业圈,震动的原因有三:量产时间、数量和价格。

在国内多位机器人圈老兵看来,这是不可能完成的任务。最乐观的预计是,3至5年后会有少量家庭开始尝鲜,但数百万量级的规模化普及是做不到的,而如此低价,也必须建立在大规模量产的基础上,短短数年时间内实难达到。

大多数行业人士的预判是,8至10年后,人形机器人才能真正走进家庭,并且对家庭“有用”,产生价值。

小米、特斯拉都为人形机器人着迷,而他们的前辈,日本本田、丰田等车企早在10至20多年前研发出的人形机器人,都折戟于商用落地。

人形机器人能否再造一个“特斯拉”,以前瞻性和市场的热情引来产业链效仿?一切只待杀手级应用场景的诞生。

不到一年

特斯拉机器人如何速成?

“技术一般般,但比小米的人形机器人好一点,Optimus只能慢速行走,跟波士顿动力会快速行走、跳跃、奔跑的双足机器人相比,动态平衡技术还差得远。”这是吴昊(化名)对特斯拉人形机器人Optimus的第一印象,在他14年的机器人研发生涯里,今年可谓人形机器人最高光的时刻。

波士顿动力被视为全球仿生机器人天花板,Optimus在它面前显得十分笨拙,众人揶揄马斯克道:“看到Optimus被工作人员推着上台时,想向雷军道歉”。

但特斯拉人形机器人令竞争对手忌惮的是,它可以复用特斯拉汽车同款的FSD(完全自动驾驶能力)和Dojo(道场)超级计算机。

特斯拉在人形机器人Optimus发布当天透露,已在超过16万辆车上进行FSD Beta版系统测试,仅一年内就训练了7.5万个神经网络模型,相当于每8分钟就训练一个。该速度得益于Dojo超级计算机的投入使用,特斯拉在代码、设计方面已实现30%的训练速度提升,如果采用人工标注,训练一个神经网络模型或许需要一两周甚至几个月时间。

有了“大脑”和“眼睛”后,机器人只剩一个躯干需要集成,Optimus搭载的2.3kWh、52V电池包、充电管理、传感器和冷却系统都借鉴于特斯拉汽车设计经验。

这也是为何特斯拉能在不到一年的时间里设计完成人形机器人的原因所在,要知道,波士顿动力可是用十几年技术积累才换来如今的顶尖性能。“小米人形机器人的下肢动力架构布局跟Digit机器人(来自于网红机器人制造商Agility)十分相似。相比较而言,特斯拉和波士顿动力的原创性更胜一筹。”在吴昊看来,小米人形机器人还处于初级水平,虽然就硬件和性能而言,小米、特斯拉与波士顿动力还不可同日而语,但小米和特斯拉的入局,是人形机器人从实验室走向消费者的一大转折点。

低价,是撬开C端市场的必然条件。

60至70万人民币,是一台小米“铁大”人形机器人的造价,而特斯拉直接预告3至5年后的售价,低至2万美元,这到底是不是梦?

目前,日本本田ASIMO、波士顿动力Atlas单台成本分别为250万美元、200万美元,商业化相对成功的Digit单价也高达25万美元。“小米的造价贵于国内基本水平,特斯拉的售价,即便是5年后,也是很有挑战的。”傅利叶机器人CEO顾捷认为。

特斯拉能将人形机器人的成本压降,主要得益于其自动驾驶积累的先天条件:Optimus的视觉识别、场景构建等都采用了FSD(完全自动驾驶能力)相同的神经网络学习技术,Optimus“大脑”中植入的芯片也是特斯拉车辆同款。

降本,已成为机器人圈的共识。“我们现在一上来,要先解决核心元器件的低成本问题,用知名元器件的意义不大,因为一旦量产,必然会遇到成本问题。”吴昊分析,硬件的机械结构要取决于应用场景,前期投入巨大成本在硬件上,如果后期发现不符合应用场景,就有非常大的商业风险,“特斯拉最大的难题是要回答为什么要用两条腿的机器人来做这件事,而不是四足或两个轮子”。

作为双足机器人的一种形态,外骨骼机器人比人形机器人更早找到了应用场景,包括康复辅助、物流、工业等。“一台康复类外骨骼机器人售价为100多万元,”顾捷坦言,外骨骼机器人前期研发费用十分巨大,同理,人形机器人的成本受硬件供应链的影响较大,减速器、控制器、伺服系统是人形机器人的三大核心元件。

吴昊也提到,如果这三大核心元件都能实现国产化、规模化,一台人形机器人的成本将大大低于60万元人民币。

然而,国内尚未形成成熟的机器人硬件产业链,核心元件国产化率也远低于AGV、机械臂等。一家机器人公司高管谈超向《IT时报》记者提到,AGV绝大多数零部件已实现国产化,连几年前被国外公司垄断的机械臂都已经实现80%的国产化率。

基于汽车和机器人的产业链有互通性,包括组装、金属加工制造等环节,顾捷大胆预测,特斯拉很有可能在实现量产后,将人形机器人的产线搬迁至中国。

若特斯拉能将机器人项目坚持到量产,也许会成为加速中国国内机器人产业链成熟的因子之一。

难觅刚需场景

再造“特斯拉”的必答题

在特斯拉弗里蒙特工厂中,Optimus已经开始投入简单工作,这是马斯克为它找到的第一份“工作”。但特斯拉仍未能祭出杀手级应用场景,Optimus只演示了在办公室内提起水壶浇花、双手搬运物料至目标位置、准确定位周围人员并主动避让等能力。

马斯克对人形机器人的期望甚高,“它将是特斯拉之外,最有希望的盈利业务。”

现实是,没人能回答什么商用场景能盈利。

早在26年前,日本本田公司发布的人形机器人就已经会独立行走、端茶倒水、拧螺丝等,最终折戟,就是因为没有找到刚需商用场景。

曾被光环笼罩的软银机器人Pep⁃per,早在2020年就已悄然停产,最终不过卖出2.7万台。“人形机器人的爆发点只有两个,一是价格,二是落地场景,必须由人形机器人来完成的刚需应用场景。”在吴昊看来,最难的还是寻觅场景,现在能看到的无非是居家养老陪护。

根据Statista数据,2022年服务机器人应用于医疗场景的机器人销售额占比约34%,主要由于老龄化导致护理需求人数增加,而增速最快的是物流领域。

C端的家庭场景被认为是人形机器人必争的终极方向。东吴证券测算,1~3年后,全球人形机器人家务场景市场规模就达14万亿元。

傅利叶外骨骼机器人已研发7年,在双足机器人领域有一定技术沉淀,顾捷向《IT时报》记者透露,未来也将推出人形机器人产品,仍旧聚焦康复养老场景。在他看来,如果人形机器人能够广泛应用的话,环境是不需要改变的,最重要的是找到应用场景。相比较而言,四足机器人的劣势在于视野较低,轮式机器人则无法跨越障碍。

在工业、物流等主流场景中,机器人圈多位从业者认为,并不需要人形机器人的参与。无论是人形机器人还是机械臂,在工厂里面临的问题是一模一样的,比如,物品抓取的计算偏差、结构精度误差、作业任务的临时调整,考验核心是人工智能算法和算力,以及视觉传感器、位置传感器的协同,所以跟机器人形态没有太大关系。“人形机器人的效率还远远跟不上工厂的自动化节拍,在智慧工厂中,你会看到形态各异的机器人,它们就是为应用而生的。”谈超认为,大多数公司只盯着订单、融资、上市等既得利益,使得国内机器人产业缺乏基础性研发突破。“经济的根本要素是劳动力,如果我们可以使用机器人来实现更低的劳动力成本,终将带来更快速的经济发展。”马斯克将机器人的经济价值提高到比汽车更重要的位置,他畅想着,机器人不仅能代替人完成简单重复工作,还能作为伙伴,带它出去吃喝玩乐、为它穿上各色服装、选择多种相处方式,甚至塑造独特的性格。

当年的本田机器人,也有过类似的畅想,但最终早早就停下了脚步。特斯拉人形机器人“炸弹”是否能再造“特斯拉”,终将看是否能找到刚需场景。