美日大厂占比超八成 国产龙头企业股价一年涨10倍

射频芯片国产化要“虎口夺食”

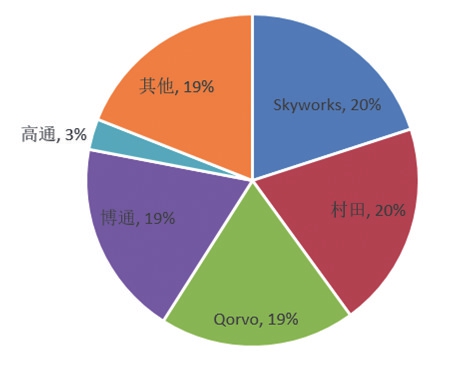

2019年全球射频前端市场份额

资料来源:Yole、Skyworks、Qorvo、高通,招商银行研究院

IT时报记者李玉洋

美国商务部再次收紧华为禁令。美国当地时间8月17日,美国商务部工业和安全局(BIS)发布对华为的修订版禁令,进一步限制华为使用美国技术和软件生产的产品,并在实体列表中增加38个华为子公司。

在新修订的禁令中,美国商务部增加了数条细则,比如基于美国软件和技术的产品不能用以制造或开发任何华为子公司(实体名单内)所生产、购买或订购的零部件、组件或设备。

这让一直处于“隐秘角落”的射频前端器件等零部件成为华为另一个枷锁,相较基本可全面国产化替代的SOC芯片麒麟,射频芯片和零部件市场的80%以上仍被美日系大厂占领,国产厂商在该领域仍然处于相对弱小和落后的地位。

危机面前,中国企业能做的是,不浪费每一次危机。外界压力正在推动射频零部件的国产替代进度,使其加快进入国产手机体系,另一方面,全球最快的5G建设速度和规模,为国产射频芯片提供了庞大的市场机遇。

国产替代:从低端向高端进军

无线通信主要利用电磁波实现多个设备之间的信息传输,而所谓射频芯片,是指用于发射和接收两个设备之间无线电信号的设备,主要包括RF收发机、功率放大器(PA)、低噪声放大器(LNA)、滤波器、射频开关(Switch)、天线调谐开关(Tuner)等器件,除了RF收发机,其他器件距离天线比较近,所以也被称为射频前端器件。

显然,射频芯片是无线通信设备实现信号收发的核心模块,无论是手机终端还是基站,甚至Wi-Fi路由器都离不开射频芯片。但此前,这个领域基本被国外大厂垄断。

根据Yole Development数据,2018年Skyworks、Qorvo、Broadcom、Qual⁃comm和Murata五大射频厂商占据了射频前端市场份额的八成。

这是芯片世界里的“隐秘角落”,就连华为在遭遇此次危机之前,自研的主要精力也只在麒麟等核心CPU芯片方面。华西证券研报显示,2018年之前,华为P系列和Mate系列的旗舰机型,射频芯片的主要供应商是Murata、Skyworks、Qorvo和Epcos。

2018年后,华为供应链去美化、国产替代化逐渐明确,开始自研射频PA,“自研+国产+日系”组成华为的射频核心器件架构。2019Q4华为出品的Mate 30手机中,射频芯片主要来自于Murata、海思和卓胜微,而今年初发布的P40 Pro的射频功率放大器则用了海思Hi6D05。

中美贸易摩擦为国产厂商带来了机遇。射频领域领头羊卓胜微被称为“科技茅台”,上市一年,股价涨10倍,成功打入华为供应链,而另一家射频前端芯片国产厂商雷迅科也在与华为、中兴接洽,至于能否成为后两者的供应商,该公司一名工作人员表示,华为、中兴对此“正在评估”。

另一方面,美系厂商则不得不受到华为禁令的消极影响。“此前,华为是Qorvo很重要的合作伙伴,而且华为是5G技术的领头羊,不能供货给华为,对于Qorvo一定有影响。”Qorvo亚太区资深市场部高级经理林健富说。

不过,国内射频芯片公司由于起步较晚,基础较为薄弱,并且主要集中于无晶圆设计领域,在技术积累、产业环境、人才培养、创新能力等方面仍与美国、日本、欧洲等厂商存在较大差距。

华西证券研报显示,即便是华为,自研射频芯片主要以分立式器件、中集成度器件为主,高集成度器件仍以海外厂商为主。2019年底昂瑞微董事长发表的题为《全球5G射频前端发展趋势和中国公司的应对之策》的报告显示,截至报告日,国内厂家在2G/3G市场占有率高达95%;在4G方面有30%的占有率,产品以中低端为主,销售额占比仅有10%。“射频前端芯片以PA为关键,必须通过反复模拟及验证的实践经验累积,才能制作出高质量的PA产品。”集邦咨询分析师王尊民指出了射频前端芯片研发的难度所在,但同时表达了对国产替代的期待,“除了PA器件,国产射频前端器件的发展多数已逐渐站稳脚跟,在滤波器、低噪声放大器、开关等方面,由于现在大多采用传统Si器件制程方式,因而中国厂商现在已逐渐占有一席之地。”

亟需更多“阳光”的角落

新基建所带动的5G加速落地,也让射频

前端芯片产业迎来量价齐升。5G增加了新频段,需要增加配套的射频前端芯片。受5G通信对移动终端需求和单机射频芯片价值增长的双重驱动,射频前端芯片行业的市场规模持续快速增长。

Yole De⁃velopment数据显示,2018年全球移动终端射频前端市场规模为150亿美元,预计2025年有望达到258亿美元。

一边是市场增量,另一边是政策扶持,近期,国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》,中国芯片自给率要在2025年达到70%。射频芯片国产化能借此一飞冲天吗?

电子创新网CEO张国斌表示:“这些新政策针对的是大集成电路行业,对于射频企业有一定帮助,相对高通、海思这些公司,射频企业产值都不是特别高,目前主要应用于中低端领域。也就是说,射频企业并不在新政策红利射程之内。”专注研发Wi-Fi无线路由芯片的上海矽昌通信技术有限公司则表示,新政策总体而言对集成电路行业整体是有益的,不过对企业资质、经营年限等都有明确规定,因此政策会带来哪些具体影响,尚处于内部研究的阶段。

招商银行研究员报告显示,伴随着国产手机品牌的崛起,海思、紫光展锐已经在部分产品实现进口替代;卓胜微、汉天下、唯捷创芯拥有关键技术,并且打入了知名手机品牌供应链,但整体射频前端方案的提供商,依然被美国企业垄断。

与此同时,为了适应5G需求,国产射频芯片厂商还有很多课要补。

射频前端模组(RF FEM,Front End Module)是射频前端芯片另一种叫法。“只要集成功率放大器、低噪声放大器、滤波器、射频开关、双工器等两种及以上的器件,我们都叫射频FEM。”林健富告诉《IT时报》记者。根据集成器件的不同,射频FEM又可分为DiFEM(集成射频开关和滤波器)、LFEM (集成射频开关、低噪声放大器和滤波器)、FEMiD(集成射频开关、滤波器和双工器)等多种组合,“为了配合毫米波、Wi-Fi 6等新技术,射频芯片不仅要有更好的EVM(矢量调制误差)与更线性的PA效能,还要能支持更多的频段和具有更好的抗干扰性。此外,射频芯片的功耗也是很重要的因素,只有低功耗、效率好的射频芯片,才能有更稳定的效能并增长装置续航时间。”林健富指出。

不过,在我国5G话语权不断提升的背景下,以华为、小米等为代表的国内基站和移动终端厂商在全球市场份额不断提升,强烈的“国产替代”需求和对上游供应链的把控,为国内射频前端芯片厂商提供了试用平台,国产厂商将迎来突围机会,逐步实现中低端机型射频前端进口替代,同时积累模组能力,走向全品类供应。