挤掉创新药“泡沫” 关注中国原创药

生物医药全行业热力指数发布:投融资回归理性 创业者要“留足弹药”穿越周期

中美创新药投资周期对比

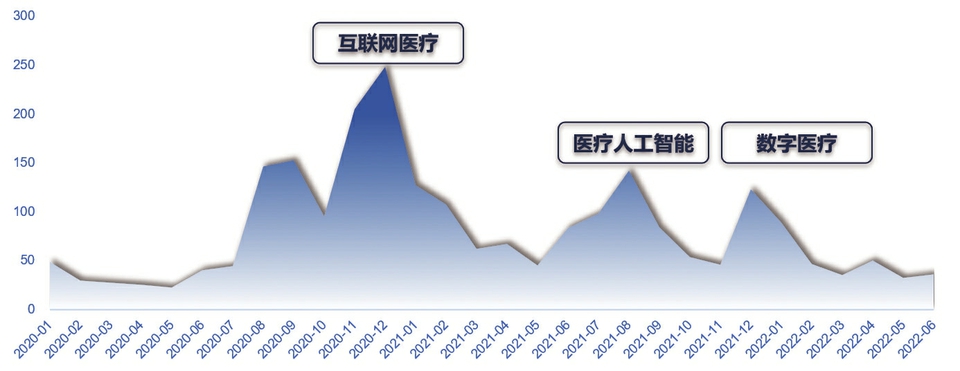

数字医疗赛道热力指数

IT时报记者郝俊慧

生物医药是全球创新的主战场,生物医药行业也一直以来都是市场公认的朝阳行业。然而,从2021年第三季度起,市场震荡加剧,中国二级市场生物医药指数也已自高点下行约51%,估值过高和重复创新问题的发酵导致了部分领域的回调。

“行业快速出清期接近尾声,随之而来的则是盘整期。”8月17日,上海市生物医药科技发展中心主办的“第24届上海国际生物技术与医药研讨会”发布了一份“2022生物医药全行业热力指数”(以下简称“热力指数”),作为生物医药行业一级市场投融资热度的晴雨表,热力指数直观反映了生物医药行业创新和投融资的热度。从热力指数可见,阶段性的估值下行和市场出清不改行业向上趋势,生物医药行业规模依旧保持稳健增长。

从狂热到理性

热力指数显示,从2020年到2022年,从快速增长期到高位震荡再到逐渐下行,我国生物医药全行业投融资经历了比较大的波动,但细胞治疗、基因治疗、脑科学、PFA等细分赛道依然活跃。

总体来看,药品始终占据着医疗投资的半壁江山。服务&数字医疗板块因为受新冠疫情的影响,2020年贡献度提升至近25%。但随着互联网医疗投融资热度的下降,贡献度快速降低。医疗器械的贡献度则在这个过程中逐渐升高。到2022年上半年,医疗器械的贡献率已达35%。

数字医疗赛道热力指数在2020年快速上升,并于2020年末达到阶段高点,这一时期的板块热度主要集中于互联网医疗方向。2021年,市场逐渐趋于冷静,投资热点逐渐从互联网医疗转移至医疗人工智能和数字疗法方向。

目前,数字疗法的一大应用场景是在发病机制模糊的精神类疾病,一类产品是针对抑郁和焦虑的情绪控制,另一类产品是针对退行性精神类疾病的治疗和干预。另一热门的应用场景则是慢病管理,用于在医生和护士无法触达的院外场景下,对需要长期治疗的慢性疾病患者进行管理。

创新药“挤泡沫”

创新药指在境内外均未上市、含有新的结构明确的、具有药理作用的化合物,既有临床价值,也有自主知识产权。近几年来,在新一轮药审改革推动下,我国药物创新进入一个新阶段,企业创新能力和创新欲望空前高涨,资本对创新药的关注也空前提升。但随着国内药物创新进入深水区,重复创新、靶点过度集中等问题逐渐暴露。

从创新药赛道热力指数看,其数值自2020年初快速走高,至2020年9月到达阶段高点,而后波动下降。进入2022年,在市场对创新药商业化前景的担忧情绪下,创新药赛道热力指数逐月下降。

从具体融资笔数和金额看,2020年全年创新药赛道总计融资376笔,合计披露858亿元人民币;2021年全年总计融资519笔,融资笔数同比上升38%,但总披露融资金额却同比下降了21%,为681亿元人民币;2022年上半年总计融资156笔,总披露融资金额为209亿元人民币,无论是金额还是融资笔数,相比前两年均出现大幅下降。“泡沫”挤去,真金逐渐露出。

研讨会上,中国工程院院士蒋建东通过对中国原创药的梳理,呼吁大家关注中国原创药的研究。青蒿素和三氧化二砷的应用取得的成功,表明中国在药物研究上得到了世界的认可和赞赏。中国原创药很多来源于植物、矿物、微生物,相对于西药的单靶点来说,具有多组份、标本兼治的生物学特点。

前不久,中国创新药代表企业和黄医药宣布,呋喹替尼用于治疗转移性结直肠癌的FRESCO-2全球Ⅲ期研究达到主要终点,这是中国向全球患者推广创新的一大步。和记黄埔医药(上海)公司首席执行官兼首席科学官苏慰国也在研讨会上表示,和黄医药将持续以临床价值为导向,坚持创新,做一流的中国自主创新药。

AI新药尚未面世

近几年来,人工智能逐渐解决了一些科研“不可能完成的任务”。最近,谷歌Al⁃phaFold便预测了近2亿蛋白质结构,AI在医学领域的应用被逐渐重视,在临床决策支持、医学影像分析、靶点和药物发现等方面均有应用。

医疗人工智能赛道的投资热度主要集中于人工智能药物研发,主要分为三类企业:AI赋能药物研发、AI+药物研发外包服务和使用AI进行药物自主研发。不过,热力指数指出,不少企业还处于起步阶段,第一类企业技术壁垒不强,以技术迭代为主;第二类企业以是否有相对成熟的研发成果作为衡量优劣的标准;第三类企业以后续药物开发或知识产权转让作为收入来源。

业内人士指出,国内外尚无完全利用人工智能技术研发上市的新药,未来产业发展和商业模式形成仍需进一步探索。

多管齐下穿越周期

尽管今年生物医药出现阶段性下行,但专业人士指出,部分重复创新价值的证伪正是为了给“真创新”腾出市场。“良币驱逐劣币”后,行业才能进入良性发展。

以美国生物医药发展史为例,1993~ 1995年是美国生物医药企业快速出清的两年。美国Biotech(生物科技)企业股价整体下行约56%。熬过寒冬后,2000年之后,真正具备产品价值的生物医药企业迎来戴维斯双击,产品上市后的营收和利润增加叠加企业估值提升,带动美国Biotech企业再创新高,并逐渐成长为Biopharma(生物制药)。

对于中国企业来说,创新需要持续的投入,研发支出的持续压力将带来企业“创业未半而中道崩殂”的风险,要如何成功穿越周期?“通过股权融资保证充足的资金、压缩在研管线保证核心产品推进、合作开发打造爆款产品是美国生物医药发展史给予的历史经验。”报告终篇,热力指数“以史为鉴”给出建议。